주식 좀 들여다보다 보면 PER이 얼마네, PBR이 낮네 하는 이야기를 듣게 된다. 처음엔 비슷비슷해 보이는데, 각각 보는 관점이 다르다. 세 개만 구분할 줄 알아도 “이 주가가 비싼 건지 싼 건지” 감을 잡을 수 있다.

PER - 이익 기준

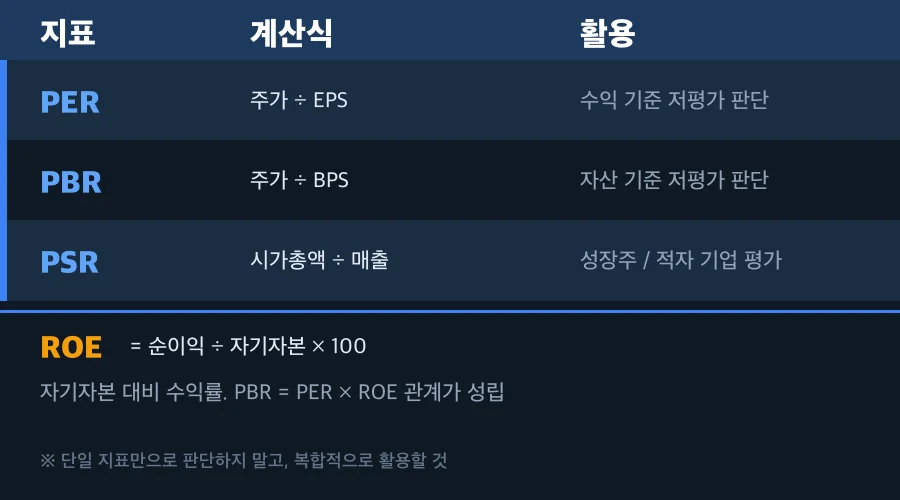

PER(Price to Earnings Ratio). 주가를 주당순이익(EPS)으로 나눈 값이다.

- 주가 ÷ EPS

- PER 10이면 현재 수익 수준으로 투자금 회수에 10년 걸린다는 뜻

- 낮을수록 이익 대비 저평가

가장 많이 쓰이는 지표인데, 함정이 있다. 적자 기업은 EPS가 마이너스라 PER이 아예 안 나온다. 그리고 반도체 PER 15와 유틸리티 PER 15는 의미가 완전히 다르니까, 반드시 같은 업종끼리 비교해야 한다.

PBR - 자산 기준

PBR(Price to Book Ratio). 주가를 주당순자산(BPS)으로 나눈 값이다.

- 주가 ÷ BPS

- PBR 1이면 주가 = 장부상 순자산

- 1 미만이면 이론상 회사를 청산해도 투자금보다 자산이 많다는 뜻

은행이나 보험처럼 자산이 곧 사업인 업종에서 유용하다. IT나 바이오 같은 데는 장부에 안 잡히는 무형자산이 핵심이라, PBR만 보면 판단을 그르친다.

PSR - 매출 기준

PSR(Price to Sales Ratio). 시가총액을 매출액으로 나눈 값이다.

- 시가총액 ÷ 매출액

- 아직 이익이 안 나는 성장주를 볼 때 쓴다

- 낮을수록 매출 대비 저평가

적자라도 매출은 있으니까, PER이 안 먹히는 상황에서 대안이 된다. 다만 매출만 크고 돈을 못 버는 회사도 PSR은 낮게 나올 수 있어서, 이것만 보고 사면 안 된다.

ROE - 수익성의 핵심

ROE(Return on Equity). 자기자본 대비 순이익 비율이다.

- 순이익 ÷ 자기자본 × 100

- 주주가 넣은 돈으로 얼마나 벌고 있는지 보여준다

이게 왜 중요하냐면 PBR과 직접 연결되기 때문이다. PBR = PER × ROE 관계가 성립한다. PBR이 낮다고 다 저평가가 아니다. ROE가 낮아서 PBR이 낮은 거라면, 그냥 돈을 못 버는 회사다. 반대로 ROE 높은데 PBR도 높으면, 시장이 수익성에 프리미엄을 얹어준 것이니 고평가라고 단정 짓기 어렵다.

실전에서 쓰는 법

- 안정적인 기업: PER + PBR 조합으로 이익과 자산 양쪽 확인

- 성장주: PSR 중심, 흑자 전환 시 PER 추가

- 공통: ROE는 무조건 같이 봐야 한다. 수익성 없는 저PBR은 함정

숫자 하나에 꽂혀서 “싸다, 비싸다” 판단하면 실수한다. 여러 지표를 조합하고, 같은 업종끼리 비교하는 게 기본이다.