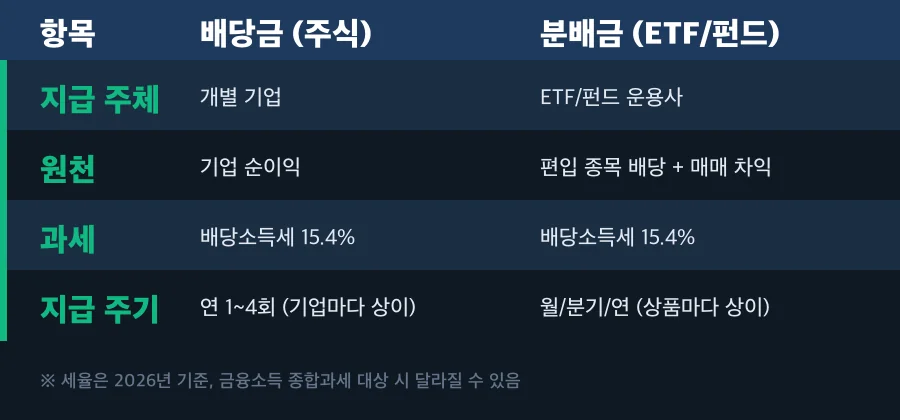

배당금, 분배금. 둘 다 계좌에 돈이 꽂힌다는 점에서 비슷해 보이지만 돈이 나오는 곳이 다르다. 월배당 ETF가 유행이다 보니 이 둘을 헷갈리는 경우가 많은데, 한 번 정리해두면 투자 상품 고를 때 헛짚는 일이 줄어든다.

배당금 - 기업이 직접 주는 돈

기업이 벌어들인 이익에서 일부를 주주에게 나눠주는 것. 삼성전자가 분기마다 주당 얼마씩 준다고 하면, 그게 배당금이다.

- 재원은 기업의 순이익(이익잉여금)

- 돈을 벌어야 줄 수 있다. 적자면 배당이 없거나 줄어든다

- 배당률, 배당 성향(순이익 대비 배당 비율), 배당 이력을 보고 판단

분배금 - 펀드/ETF가 모아서 주는 돈

ETF나 펀드가 보유한 자산에서 나온 수익을 투자자에게 나눠주는 것. ETF가 담고 있는 주식들이 배당을 주면, 운용사가 그걸 모아서 ETF 투자자에게 뿌리는 구조다.

- 재원은 편입 종목 배당 + 이자 수익 + 매매 차익

- 운용사가 중간에서 모아주는 거라 “간접 배당”이라고 생각하면 쉽다

배당금은 내가 산 회사가 직접 주는 돈, 분배금은 ETF라는 바구니가 모아서 주는 돈. 과세는 둘 다 배당소득세 15.4%인데, ETF 매매 차익에 대한 과세 방식은 주식과 다르니 이건 별도로 확인해야 한다.

ETF vs ETN - 구조가 다르다

둘 다 거래소에서 주식처럼 사고파는 상품인데, 안에 들어있는 게 다르다.

ETF - 실물을 담고 있다

운용사가 실제로 주식, 채권 같은 자산을 사서 들고 있다. 밸류에이션 지표로 편입 종목을 직접 분석할 수도 있고, 운용사가 망해도 자산은 수탁사에 별도 보관되니까 보호가 된다. 총보수는 보통 연 0.01%~0.50% 수준.

ETN - 증권사가 약속하는 것

증권사가 “이 지수만큼 수익 줄게”라고 약속하는 채무증권이다. 실물 자산을 안 갖고 있고, 증권사 신용이 담보다. 그 증권사가 망하면? 원금 날아갈 수 있다. 총보수는 연 0.30%~0.90%로 ETF보다 확실히 비싸다.

수수료가 차이 나는 이유도 구조 때문이다. ETF는 규모의 경제에 경쟁까지 치열해서 보수가 계속 내려가고 있고, ETN은 증권사가 신용 리스크를 떠안는 대가로 비용을 더 물린다.

정리

배당금은 기업이 번 돈에서 직접 주는 것, 분배금은 ETF가 모아서 주는 것. ETF는 실물 보유, ETN은 증권사 약속. 월배당 ETF가 유행이라고 무작정 따라가기 전에, 내가 사는 게 ETF인지 ETN인지, 돈이 어디서 나오는 건지부터 구분하자.